Hirben.hu Hírben jók vagyunk!

Hirben.hu Hírben jók vagyunk! Nagy Márton nemzetgazdasági miniszter múlt héten videóban beszélt arról, hogy a kormány megítélése szerint indokolatlanul emelkedtek a banki számladíjak, s lépéseket helyezett kilátásba. A miniszter véleményét alátámasztotta a Magyar Nemzeti Bank (MNB) kimutatása, amely szerint

2025 januárjában a piaci szolgáltatások éves árindexe a teljes inflációhoz képest is sokkal magasabb mértékben, 9,6 százalékkal nőtt,

ezen belül a banki költségek emelésének jelentős részét a tavaly augusztusban megemelt tranzakciós illeték januártól már nem tiltott áthárítása okozta.

A szolgáltatások inflációja jobban fáj

Varga Mihály, a Magyar Nemzeti Bank (MNB) elnöke a Magyar Kereskedelmi és Iparkamara (MKIK) gazdasági évnyitóján arról beszélt, hogy az élelmiszerárak változásához képest sokkal nagyobb hatása van az inflációban a piaci alapú szolgáltatások árváltozásának. Az MNB elnöke szerint ráadásul a piaci szolgáltatások árának emelkedése tartósan magas maradt. Azaz nem az a helyzet, mint az élelmiszereknél, hogy időben lecsökkent ezek inflációs szintje, és később visszakapaszkodott, mert a szolgáltatások esetében ez le sem csökkent.

Varga Mihály szerint ez egy klasszikus terepe lehet a jegybanki, kormányzati, bankszövetségi és versenyhivatali együttműködésnek – annak megvizsgálására, hogy miért ragadtak ilyen magas szinten az árak. Az MNB elnöke előre jelezte, hogy

a bankrendszerben a tranzakciós illeték – számításaik szerint – az emelés maximum negyedére lehet magyarázat.

Infláció alatt a díjemelések

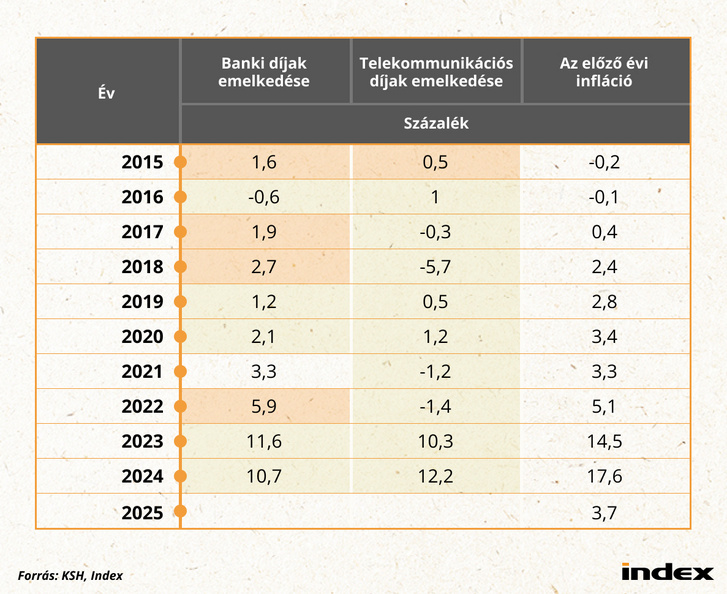

A bankok számára – miként például a telekommunikációs szektorban – jogszabályok határozzák meg, hogy díjaikat és költségeiket minden évben maximum az előző évi fogyasztóiár-index mértékével emelhetik meg. Az elmúlt 10 évben a Központi Statisztikai Hivatal (KSH) adatai szerint a bankok öt alkalommal nem használták ki a díjemelés maximális mértékét, egyszer az emelés mértéke megegyezett az előző évi infláció mértékével, négy alkalommal pedig alatta maradt.

2015 és 2024 között a banki díjak összesített emelkedésének mértéke 47,6 százalék volt, míg az összesített pénzromlás 59,3 százalékot mutat.

Az elmúlt 3 évben a díjemelés mértéke csak 2022-ben haladta meg a jogszabály adta kereteket.

A telekommunikációs szektorral összehasonlítva ugyanakkor a bankszakma nem áll jól. Ha 10 éves időtávot nézünk, azt látjuk, hogy mindössze egy évben, 2015-ben nőttek a jogszabály adta kereteken felül a távközlési díjak, a többi 9 évben a díjemelések mértéke mindig alacsonyabb volt a pénzromlásénál. Ráadásul négy évben csökkentek is a díjak, míg a bankoknál mindössze egyszer, 2016-ban volt erre példa, miközben a KSH adatai szerint 2014-ben és 2015-ben is defláció volt Magyarországon. A 10 éves összesítésben a telekommunikációs árak emelkedése 17 százalékra jön ki. Az egyetlen figyelmeztető jel, hogy a telekommunikációs szektor díjemelése épp a legutóbb, 2024-ben haladta meg a banki díjemelés mértékét.

Célkeresztben az Alapszámla

Nagy Márton szerint a díjak tekintetében azt szeretnék elérni, hogy a jövőben a magánszemélyek mellett a családok és a nyugdíjasok számára is elérhető legyen az olcsó bankolás. Ezt a miniszter az Alapszámla szolgáltatás kiterjesztésében látja, amelyet egy, az Európai Parlament, illetve az Európa Tanács által 2014-ben elfogadott irányelv alapján 2016-tól minden magyarországi pénzintézetnek biztosítania kell lakossági ügyfelei számára.

Az Alapszámla esetében úgynevezett csomagárazás érvényesül, azaz a banknak havonta azonos összeget kell terhelnie az ügyfélre, amiért cserébe az az alábbi szolgáltatásokat veheti igénybe további díj és pénzügyi tranzakciós illetékterhelés nélkül.

- havi számlavezetés,

- bankkártya (éves díja),

- havi 2 darab, összesen legfeljebb 150 ezer forint készpénzfelvétel forintban bármely magyarországi ATM-ből (2025. január 1-től a hazai postákon is) vagy havonta 1 darab, legfeljebb 50 ezer forint értékű készpénzfelvétel a bankfióki pénztárból,

- havi 4 darab eseti vagy rendszeres átutalási megbízás összesen legfeljebb 100 ezer forint értékben,

- korlátlan számú és összegű bankkártyás vásárlás,

- korlátlan számú és összegű készpénzbefizetés,

- korlátlan számú és összegű csoportos beszedés.

Az Alapszámla szolgáltatásait úgy állították össze, hogy az a magyar átlagemberek bankolási szokásainak döntő részét lefedje. Ez igaz lehet a családok esetében és a nyugdíjasoknál is, ahol 2020 óta 3 százalékkal, 74 százalékra nőtt a bankkártyával rendelkező nyugdíjasok száma, miközben már csak a nyugdíjasok 29 százaléka kéri készpénzben a nyugellátását.

A bérkonvergencia nem várt hatása

Az Alapszámla díja az induláskor a mindenkori havi bruttó minimálbér 1,5 százaléka volt, ezt 2023. július 1-től a minimálbér 0,5 százalékára csökkentette a kormány. A csökkentést az MNB akkor úgy értékelte, hogy míg a díjmérséklés előtt az ügyfelek mindössze 15 százaléka takaríthatott volna meg költséget az Alapszámlára váltással, addig a díjharmadolás utáni csökkentett díjjal az ügyfelek 60 százalékának lesz erre lehetősége, vagyis

újabb 3 millió banki ügyfél számára jelenthet megtakarítást az Alapszámlára való átváltás.

Ám az Alapszámla árképzése tűnik ma a legjelentősebb akadálynak a termék térnyerése esetében. Ahogy jeleztük már, a jelenlegi jogszabályok szerint az Alapszámla alapdíja nem lehet több, mint a megelőző év utolsó napján érvényes legkisebb összegű havi bruttó minimálbér 0,5 százaléka. Mindez azt jelenti, hogy miután 2024 decemberében 266 800 forint volt a havi minimálbér bruttó összege, így 2025. január 1-től az Alapszámla havi díja legfeljebb 1334 forint lehet. A drágulás 2024 végéhez képest – amikor az Alapszámla díja maximum 1160 forint lehetett – 15 százalékos, köszönhetően annak, hogy a minimálbér 2023-ról 2024-re 15 százalékkal nőtt. Ugyanakkor a bankok többi terméküket és szolgáltatásukat csak az elmúlt évi átlagos infláció mértékével, 3,7 százalékkal növelhetik. A problémát tetézi, hogy

annak következtében, hogy a kormány további reálbér-felzárkózást tervez, s így a minimálbér az idei 9 után 2026-ban 13, 2027-ben pedig 14 százalékkal növekszik, az Alapszámla a következő években a jelenlegi szabályozás fenntartása mellett drasztikusan jobban drágulna, mint az összes többi banki szolgáltatás,

amelyek díjemelésénél – mint láttuk – az infláció az irányadó. Az ezredfordulótól máig terjedő negyedszázadban csak 4 esetben, 2000-ben, 2001-ben, 2022-ben és 2024-ben volt példa akár csak az idei 9 százalékos minimálbér (és így Alapszámla-díj)-emelésnél magasabb éves pénzromlási mértékre. Ha tehát fennmarad a mostani szabályozás, akkor a reálbér-konvergencia a banki bevételeket is szépen hizlalja majd.

Fennmaradó szabályozás alapján ugyanis

- 2025. január 1-től a bruttó minimálbér havi 290 800 forint, így 2026-tól az Alapszámla díja 1454 forintra drágul.

- 2026. január 1-től a bruttó minimálbér 328 600 forint lesz, így az Alapszámla díja akár 1643 forint lehetne havonta 2027-től.

- 2027. január 1-től a bruttó minimálbér 374 600 forint lesz, így az Alapszámláért a jogszabály alapján 2028-tól havi 1873 forintot kérhetnének el a bankok.

Mindez azt jelenti, hogy az Alapszámla díja a 2024 és 2028 közötti 5 évben 61,5 százalékkal drágulhat a fennálló szabályok szerint. Ez aligha indokolható és méltányolható. Ha tehát valóban az Alapszámla sokkal szélesebb körű elterjedésére szeretnénk koncentrálni, egészen biztos hozzá kell nyúlni az árképzéshez.

Megoldás 1. – nettó átlagbér

Ahhoz, hogy az Alapszámla kedvezőbb legyen, az első – sokak szerint indokolt – lépés az lehetne, hogy az Alapszámla díját nem a bruttó, hanem a nettó minimálbérhez kötik, hiszen az emberek a számlaszolgáltatást nem a bruttó, hanem a nettó, azaz leadózott bérükből fizetik.

Ebben az esetben – megtartott kulcs mellett – az Alapszámla díja

- 2025-ben a 2024-es nettó 177 422 forint alapján 887 forint lehetne.

- 2026-ban ez a 2025-ös nettó 193 382 forint után 967 forintra növekedhetne.

- 2027-től a 2026-os nettó 218 519 forintos minimálbér után léphetné át az 1000 forintos havi díjat 1093 forintos értéken.

- 2028-tól pedig a 2027-es nettó 249 109 forintos minimálbér alapján sem kellene akkora összeget fizetni a szolgáltatásért, mint jelenleg, hiszen az Alapszámla havi díja a nettó minimálbér-számításon alapulva 1246 forint lenne csak.

Az a fránya illeték…

A költségek tekintetében ugyanakkor fontos figyelembe venni, hogy az Alapszámla díjában benne van a havi kétszeri, maximum 150 ezer forintos értékig terjedő ingyenes készpénzfelvétel is, amely tranzakciók után ugyanakkor a bankoknak ki kell fizetniük a tavaly augusztus óta 0,6-ról 0,9 százalékra emelkedett tranzakciós illetéket.

A keretet maximálisan kihasználó ügyfelek után 2025-ben a bankok havi 1350 forintot utalnak be az Államkincstárba, vagyis a jogaikkal élő ügyfelektől a bankok már idén kevesebbet szednek be, mint amennyit a számladíjként tovább kell hogy utaljanak.

Ha mindehhez hozzátesszük, hogy a tranzakciósilleték-szabályok szerint a lakossági átutalások csak 20 ezer forintig illetékmentesek, a 20 ezer forint feletti részre a tavalyi 50 százalékos illetékemelés után 0,45 százalékos illetékteher megfizetése szintén a bankokra hárul. Márpedig aki a rendelkezésére álló 4 utalásából ki akarja maxolni a 100 ezer forintos ingyenes utalási határt, annak egy utalása mindenképp belecsúszik az illetékkel sújtott összeghatárba – így a bankok tranzakciósilleték-összegterhe az utalások számától és értékétől függően további 90–360 forinttal növelik a banki terheket, amit az Alapszámla előírásai nem engednek az ügyfélre továbbhárítani. A banki veszteség így még magasabb lehet.

Mindehhez persze fontos hozzátenni azt is, hogy pontos információk nincsenek az Alapszámla-tulajdonosok számlahasználati szokásairól, de azért gyanítható, hogy ők sem használják ki teljesen az összes lehetőséget, s így azért a bankok összességében a jelenlegi számladíj mellett pusztán az illetékfizetés miatt nem kerülnek mínuszba – más kérdés, hogy az elmúlt 5 évben a bankkártyás készpénzfelvételek tranzakciónkénti átlagos értéke 82 ezer forintról 103 ezer forint közelébe emelkedett.

Megoldás 2. – egységes díjemelési mérték

A fentiek alapján kecske/káposzta alapon, ráadásul az átlátható árazás követelményeinek is maximálisan megfelelő megoldás lenne az, ha az Alapszámla jelenlegi mértéke mellett visszavezethető lenne a díjemelés a többi banki termék és szolgáltatás árképzéséhez, azaz a mindenkori infláció drágíthatná tovább az Alapszámla díját.

Ebben az esetben az idei 1334 forintos díj az MNB által előre jelzett friss inflációs pálya maximumával számolva

- a 2025-ös 3,3–4,1 százalékos sávnak köszönhetően 2026-ban 1389 forintra emelkedhetne,

- a 2026-os évre várt 2,5–3,5 százalékos pénzromlás mellett az Alapszámla maximális díja 1437 forintra […]

A teljes cikk megtekintéséhez és tovább olvasásához KATTINTSON IDE!

*Tisztelt Olvasó! Amennyiben a cikk tartalma módosult vagy sértő elemeket tartalmaz, kérjük jelezze számunkra info@net-front.hu e-mail címen!